Sesi kedua pelatihan “Mengenal Standar ISAK 335 dan Penerapannya dalam Pelaporan Keuangan Organisasi Nirlaba” dilaksanakan pada 29 April 2026. Kegiatan dibuka dengan review singkat materi sesi pertama yang disampaikan oleh dua perwakilan peserta.

“Saya mendapatkan insight baru selama pelatihan sesi 1 kemarin, salah satunya tentang ISAK 335. Selama ini kami membuat laporan keuangan NGO berpedoman pada PSAK 45. Pada ISAK 335 ada perbedaan terkait Catatan E, di mana sebelumnya kami membuat catatan E hanya untuk ke donor, tetapi ternyata di organisasi perlu dijabarkan juga,” ungkap salah satu peserta.

Pemaparan materi kemudian disampaikan oleh Dwi Wantoro, Direktur Fulcra. Pada sesi kedua ini, peserta diajak untuk memperdalam pemahaman mengenai dua jenis laporan keuangan, yakni laporan keuangan proyek dan lembaga.

Pada level proyek, laporan keuangan mencakup laporan penerimaan dan pengeluaran dana (LPPD), laporan status dana (LSD), dan laporan realisasi anggaran (LRA). Ketiga laporan ini saling terhubung dan memberikan gambaran tentang bagaimana dana diterima, digunakan, dan tersisa dalam suatu proyek. Hubungan antar laporan ini penting untuk memastikan konsistensi data dan memudahkan pemantauan kinerja keuangan proyek. Sementara itu, untuk proyek dengan dana internal, struktur pelaporannya mirip dengan proyek donor, tetapi sumber dananya berasal dari internal organisasi.

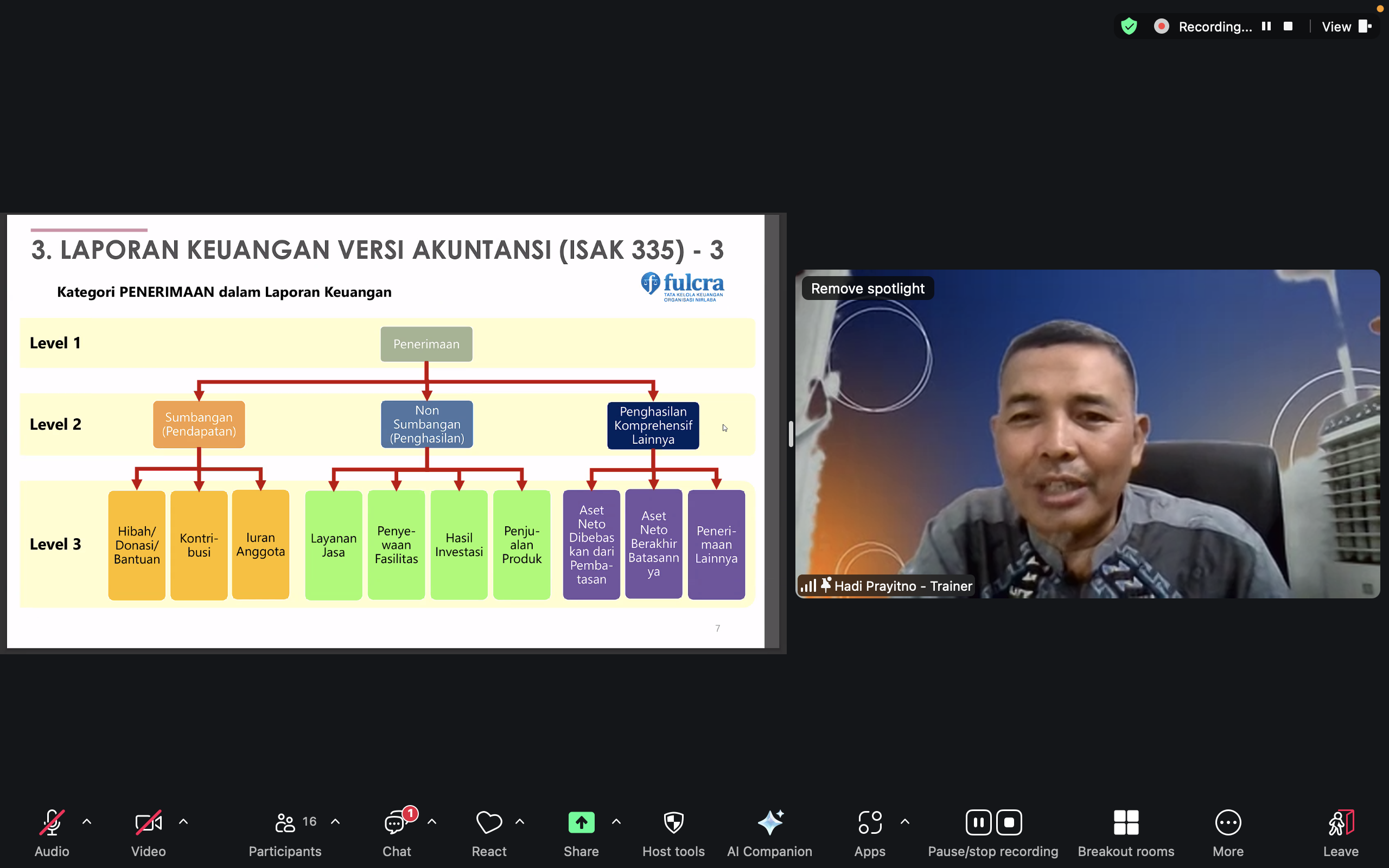

Pada tingkat lembaga, laporan keuangan disusun secara terintegrasi dengan mengacu pada ISAK 35. Laporan ini mencerminkan keseluruhan kondisi keuangan organisasi, termasuk laporan posisi keuangan, laporan penghasilan komprehensif, dan laporan perubahan aset neto. Narasumber juga menyoroti adanya perubahan format dari PSAK 45 ke ISAK 335, terutama dalam penyajian komponen laporan dan pengelompokan biaya, yang menuntut organisasi untuk melakukan penyesuaian dalam sistem pelaporannya.

Memasuki sesi tanya jawab, peserta aktif memberikan pertanyaan yang memantik diskusi. Salah satunya disampaikan oleh Kuntoro dari IOJI, “Laporan keuangan di organisasi saya sudah menggunakan QUILL dan Sango. Khusus untuk laporan lembaga kami menggunakan Sango. Apakah Sango sudah mengakomodir ISAK 335?”

Komentar (0)

Kategori

Posting terbaru

![[Lingkar Madani] Kalender Kegiatan Januari 2026 - Januari 2027](/store/1062/WhatsApp Image 2026-03-17 at 11.18.05.jpeg)

Persiapkan PPh 21 Desember-mu.

12 Des 2025

Sesi 2 Praktik Membuat Kertas Kerja PPh ...

10 Mar 2026

Sesi 1 Mengenal PPh Badan dan Alur ...

10 Mar 2026